「お店にキャッシュレスを導入したいけれど、Airペイ(エアペイ)って本当にいいの?」 「デメリットを隠さず教えてほしい」

そんな不安を抱えていませんか?

リクルートが提供する『Airペイ』は、テレビCMでもおなじみで、導入店舗数もトップクラスの決済サービスです。

しかし、どれほど優れたサービスでも、「あなたのお店に合うかどうか」は別問題です。

安易に導入して「こんなはずじゃなかった……」と後悔しないために、本記事ではエアペイのデメリットを忖度なしで徹底解説します。

導入前に必ずチェックすべき「7つの注意点」を軸に、深掘りしていきましょう。

エアペイ導入前に知っておくべき「最大のデメリット」7選

まず結論からお伝えします。Airペイ(エアペイ)には、他社と比較した際にネックとなりやすいポイントが7つあります。

- Android端末が一切使えない(iOS専用)

- ゆうちょ銀行を振込先に指定できない

- 銀行によって入金サイクルに格差がある

- レシートプリンターが別売り(意外と高額)

- 審査が段階的で、全決済の開始まで時間がかかる

- サポート体制が電話メインで繋がりにくい時間帯がある

- QRコード決済(Airペイ QR)は別審査・別アプリ扱い

では、一つずつ深掘りをしていきましょう。

①Androidユーザーは絶望?「iOS専用」の壁

Airペイ(エアペイ)を利用する上で最大のハードルとなるのが、「iPhoneまたはiPad」が必須であるという点です。

なぜAndroidはダメなのか?

他社の決済サービス(Squareや楽天ペイ)の多くはAndroid端末でも動作しますが、Airペイ(エアペイ)はApple製品に特化しています。

追加コストが発生

現在Androidスマホしか持っていないオーナーは、中古でも良いのでiPadやiPhoneを別途購入しなければなりません。

操作の慣れが必要

普段Androidを使っているスタッフにとって、iOSの独特な操作感(戻るボタンがない等)は、忙しい会計時のストレスになり得ます。

導入前のチェックポイント

「0円キャンペーン」でカードリーダーが無料になっても、iPadの購入で数万円飛んでしまっては本末転倒です。手持ちのデバイスが対応しているか、必ず確認しましょう。

ただ時期によっては、Airペイ(エアペイ)側でiPad無料キャンペーンを開催してる時期がございますので、事前に確認して見ることをおすすめします。

②「ゆうちょ銀行」が使えない罠

意外と見落としがちなのが、売上金の振込先口座です。Airペイ(エアペイ)は、「ゆうちょ銀行」を振込先に指定することができません。

これがなぜ問題なのか?

地方の個人商店や、長年ゆうちょ銀行をメインバンクにしている店舗にとっては致命的です。

新規口座開設の手間

Airペイ(エアペイ)のためにわざわざ別の銀行口座を作る必要があります。

資金管理の複雑化

公共料金の引き落としはゆうちょ、売上入金は他行……となると、資金移動の手間が増え、キャッシュフローの管理が面倒になります。

もし、どうしてもゆうちょ銀行をメインで使い続けたい場合は、Squareなどが対応しております。

③銀行によって「入金サイクル」が違いすぎる

Airペイ(エアペイ)は「振込手数料が無料」という大きなメリットがありますが、その裏には「選ぶ銀行によって資金繰りの良し悪しが決まる」というデメリットが隠れています。

振込スケジュールの格差

| 銀行 | 入金サイクル |

|---|---|

| 三菱UFJ・三井住友・みずほ | 月6回振込(5日ごと) |

| その他の銀行(地方銀行・ネット銀行等) | 月3回振込(10日ごと) |

Airペイ(エアペイ)の入金サイクルの詳細は下記の記事を参考にして見てください。分かりやすく解説しております。

経営への影響

「月3回」ということは、売上が手元に来るまで最大で10日〜14日程度のタイムラグが発生します。仕入れが多い業種や、手元の現金を厚くしておきたい個人店にとって、この「中5日」か「中10日」かの差は、想像以上に経営を圧迫します。

最短翌日入金じゃないと厳しいというお店の方は、SquareやUSEN PAYなどが対応しております。

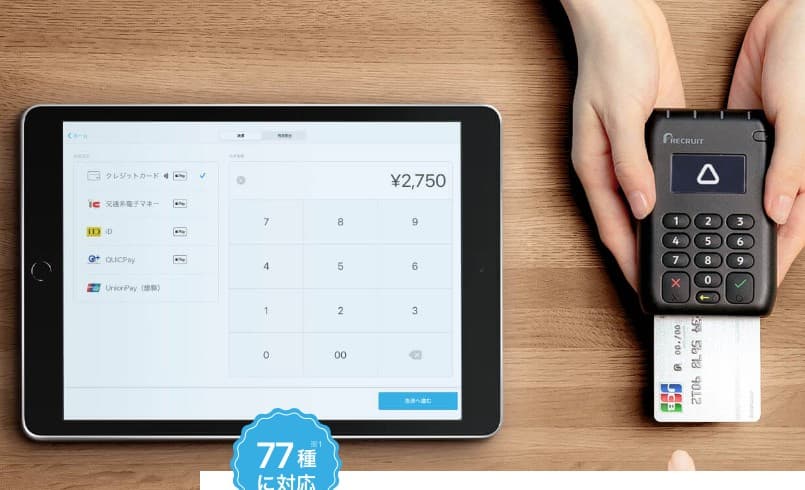

④周辺機器(プリンター)が高い

Airペイ(エアペイ)の専用カードリーダーはコンパクトで優秀ですが、それ単体ではレシート(紙)を出せません。

紙のレシートは必要か?

最近はメールレシートも増えていますが、年配のお客様が多い店舗や、領収書代わりとして紙を求める層が一定数いる場合、レシートプリンターは必須です。

プリンターの価格相場

4万円〜8万円前後

設置場所の問題

Bluetooth接続とはいえ、レジ周りにそれなりのスペースを占領します。

「初期費用0円」という言葉に惹かれて申し込んでも、結局プリンターやiPadを買って10万円近くかかった……というケースは珍しくありません。

⑤審査の「時間差」と「厳しさ」

Airペイ(エアペイ)は、申し込めばすぐに全ての決済が使えるようになるわけではありません。

審査は「三段構え」

- クレジットカード(VISA/Master等): 比較的早い(数日〜1週間)

- 子マネー(交通系/iD等): クレカの後に審査開始

- QRコード決済(PayPay等): さらに時間がかかる

全ての決済手段が揃うまでに、最短でも3週間、長いと1ヶ月以上かかることがあります。「来週のオープンに間に合わせたい!」と思っても、全種類対応させるのは不可能です。

審査落ちのリスク

リクルートの審査基準は、決済代行会社の中でも「やや厳しめ」と言われています。

特に実店舗の実態が確認しにくい移動販売や、新築中で写真が撮れない店舗などは、審査に時間がかかったり、最悪落ちたりすることもあります。

⑥サポート電話が「繋がらない」ストレス

現場の声

これは、Airペイ(エアペイ)に限らない事ですが、「エラーが出て決済できない!」と焦って電話をしても、曜日や時間帯によっては、ガイダンスで待たされるケースが多々あります。メール対応は丁寧ですが、リアルタイムの解決が求められるレジ現場では、電話サポートの脆弱性は致命傷になりかねます。

⑦QR決済は「別アプリ」という使い勝手の悪さ

ここが最も現場で混乱を招くポイントです。Airペイ(エアペイ)では、「Airペイ」アプリと「Airペイ QR」アプリが分かれています。

会計時のアクションが増える

| 各ブランド | アプリの種類 |

|---|---|

| クレジットカード・交通系ICで払う場合 | Airペイアプリ |

| PayPayや楽天ペイで払う場合 | Airペイ QRアプリ |

スタッフは、お客様が提示した決済手段を見て「アプリを切り替える」必要があります。

混雑しているレジでは結構なタイムロスとミスを誘発します。 「一つのアプリで全て完結させたい」という効率重視のオーナーには、大きなデメリットに感じられるでしょう。

QRコード決済の使い方を画像付きで徹底検証-300x169.jpg)

【番外編】カードリーダーは壊れやすい?

Airペイ(エアペイ)のカードリーダーは優秀です。ただ壊れやすいとの口コミもネット上でございますが、ほとんどのお店の方が誤った使い方をされている印象です。

誤った使い方を事前に知っておくことで、本体の故障自体大幅に防げます。導入を検討しているお店の方は、下記の記事を参考にして見てください。

デメリットをカバーする「エアペイ導入に向いている人」とは?

- ゆうちょメイン

- Android派

- 即日入金を求める

ここまでデメリットを並べてきましたが、それでもエアペイが選ばれ続けるには理由があります。

以下の条件に当てはまるなら、デメリットを差し引いても導入する価値があります。

- 既にiPad/iPhoneを持っていて、3大メガバンクを利用している。

- POSレジの「Airレジ」と連携させたい(これが最強のメリット)

- 決済手数料を業界最安水準(2.48%)で抑えたい

- リクルートポイントやPontaポイントを貯めている客層が多い

まとめ:あなたの店にとって「許容できるデメリット」か?

今回はAirペイ(エアペイ)のデメリットを包み隠さず解説させていただきましたが、実際にお店の方もAirペイを使用しているお店を一度は見た方も多いのではないでしょうか。

Airペイを利用しているお店に実際に伺うと、デメリットを上まわる良いお声が多数あるのも現実です。デメリットを把握したうえで利用することをおすすめします。

- iOS環境が整っている

- メガバンク(三菱UFJ・三井住友・みずほ)を使っている

- Airレジとセットで検討している

どれかに当てはまっているならお店にとっては、これ以上ない最強のツールです。

一方で、「Androidしか持っていない」「ゆうちょ銀行しか使いたくない」「1つのアプリで楽に会計したい」という方には、正直なところ、Squareなどがストレスなく運用できる可能性が高いです。

「流行っているから」ではなく、「自店の銀行口座やデバイス環境に合うか」を第一に考えて判断して見てください。