キャッシュレス決済の導入を検討している店舗オーナーにとって、最も気になるのが「手数料」です。

手数料と一口にいっても、【決済手数料】【振込手数料】などがございます。

リクルートが提供するAirペイ(エアペイ)は、テレビCMでもおなじみの超メジャーサービスですが、「手数料が高いのではないか?」という不安の声もよく耳にします。

本記事では、2026年現在の最新データに基づき、Airペイの決済手数料、振込手数料、導入費用、そして他社比較までを徹底的に深掘りします。

エアペイは下記のような業種に人気です

都度決済

回数券決済

【結論】エアペイの決済手数料は「業界最安水準」

まず、結論からお伝えします。Airペイの決済手数料は、決して高くありません。 むしろ、2024年12月から開始された【決済手数料ディスカウントプログラム】の適用により、中小事業者にとっては他社を圧倒するほどの低コストサービスへと進化しました。

エアペイのコスト構造

Airペイにかかる費用は、大きく分けて以下の3つだけです。

| 初期費用 | 0円(キャンペーン適用時) |

| 月額料金 | 0円 |

| 決済手数料(※クレジットカードの場合) | 2.48% 〜 3.24% |

| 解約金 | 無し |

月額料金が0円ということは、売上が発生しない限り、お店側には1円も手数料(決済手数料・振込手数料)自体が発生しないという非常にシンプルな仕組みです。

【最新】エアペイ決済種別ごとの手数料一覧

Airペイはクレジットカード、電子マネー、QRコード決済など、全81種類以上の決済に対応しています。それぞれの料率を見ていきましょう。

エアペイの手数料に消費税はかかる?

Airペイの手数料には消費税がかかるブランドと、非課税のブランドに分かれます。

| 標準料金 | クレジットカード【3.24%(非課税)】 電子マネー【3.24%(非課税)】 交通系電子マネー【3.24%(税込)】 QRコード決済【3.24%(税込)】 COIN+のみ→【1.08%(税込)】 |

| ディスカウント適用後 | クレジットカード【2.48%(非課税)】 電子マネー【3.24%(非課税)】 交通系電子マネー【3.24%(税込)】 QRコード決済【3.24%(税込)】 COIN+のみ→【1.08%(税込)】 |

クレジットカード(主要ブランド)

現在、最も大きな変革があったのがここです。

| ブランド | 標準手数料 | ディスカウント適用後 |

| VISA / Mastercard | 3.24%(非課税) | 2.48%(非課税) |

| JCB / American Express | 3.24%(非課税) | 2.48%(非課税) |

| Diners Club / Discover | 3.24%(非課税) | 3.24%(非課税) |

重要ポイント

2026年現在も継続中の「ディスカウントプログラム」の審査に通過すれば、主要6ブランドの決済手数料が2.48%まで下がります。これは、かつての標準だった3.24%と比較して約24%のコストカットになります。

電子マネー(交通系・iD・QUICPay)

コンビニや自動販売機でよく使われる電子マネーの決済手数料です。

| 決済手段 | 手数料 |

| 交通系IC(Suica, PASMOなど) | 3.24%(税込) |

| iD / QUICPay / Apple Pay | 3.24%(非課税) |

※電子マネーは現状、ディスカウント対象外となるケースが多いですが、利用頻度が高い決済手段であるため一律3.24%は業界標準と言えます。

QRコード決済(Airペイ QR)

PayPayや楽天ペイなど、QRコード決済は「Airペイ QR」という別サービスを同時契約することで利用可能になります。

| 決済手段 | 手数料 |

| PayPay / d払い / 楽天ペイ / au PAY | 3.24%(税込) |

| WeChat Pay / Alipay+ | 3.24%(税込) |

| COIN+のみ | 1.08%(税込) |

エアペイの隠れたメリットとは?

決済手数料が安くても、売上代金を受け取る際の【振込手数料】が高いと意味がありません。Airペイはこの点において、非常に強力な強みを持っています。

振込手数料は「どの銀行でも0円」

多くの決済代行会社では、「特定銀行以外は振込手数料200円〜300円」といった設定がされております。しかしAirペイでは、すべての金融機関(ゆうちょ銀行を除く)において、振込手数料が完全無料です。

| メガバンク | 0円 |

| ネット銀行(PayPay銀行、楽天銀行等) | 0円 |

| 地方銀行 | 0円 |

| 信用金庫 | 0円 |

| 組合 | 0円 |

入金サイクルは最大【月6回】

資金繰りに重要な入金頻度についても見てみましょう。

| 三菱UFJ銀行・三井住友銀行・みずほ銀行 | 月6回(5日ごと) |

| その他の銀行 | 月3回(10日ごと) |

比較メモ

Airペイでは、最短翌日入金には対応していないものの、銀行口座によっては最大で月6回入金。振込手数料もどの銀行でも発生しない点で、非常に有利な環境です。

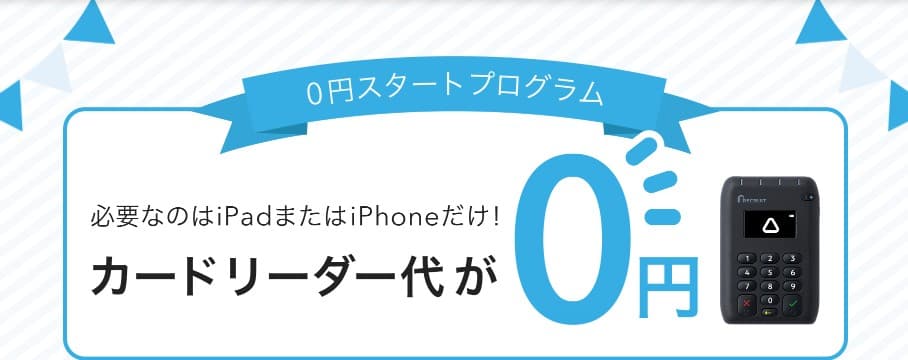

2026年最新キャンペーン:導入費用を0円にする方法

手数料(決済手数料・振込手数料)を気にする前に、まず導入費用を抑えるのが鉄則です。

キャッシュレス導入0円キャンペーン

本来であれば

| 機器 | 詳細 |

|---|---|

| 専用カードリーダー | 購入【20,167円(税込)】 |

| iPhoneまたはiPad | お店でご用意 |

| Bluetooth(無線接続) | お店でご用意 |

【iPhoneまたはiPad】と【ネット環境】はお店側で事前にご用意する形となっております。専用カードリーダーに関しては、Airペイで購入することになります。

iPhoneまたはiPadを既に持っているというお店の方は、別途購入する必要はございません。ただし対応しているかどうかは一度こちらで確認をして見てください。

| 専用カードリーダー(通常20,167円) | 0円(全業種の方に無料貸与) |

| iPad | 0円(飲食店の方限定で無料貸与) |

このキャンペーンに上手く参加することができれば、初期費用をかけずに始めることができます。

他社との徹底比較:エアペイ vs ライバル

ここでは、人気のキャッシュレス決済といえば、Airペイ・Square・楽天ペイ。この3社で比較し、Airペイは本当に一番お得なのか?」を検証するため、主要な競合2社と比較しました。

今回は、よく現場で決済にご利用されるクレジットカードの決済手数料をメインで比較をします。

| 比較項目 | Airペイ | Square | 楽天ペイ |

| 決済手数料 | 2.48% | 2.5% | 2.2%~2.48% |

| 月額料金 | 0円 | 0円 | 0円〜2,200円 |

| 振込手数料 | どこでも0円 | どこでも0円 | 楽天銀行以外は有料 |

| 入金サイクル | 月3〜6回 | 最短翌日 | 楽天銀行なら翌日 |

| 対応種類 | 81種以上 | 25種類 | 67種類 |

決済手数料だけを見ると、楽天ペイが有利です。ただ月額料金が発生する場合と、楽天銀行以外であれば振込手数料が有料になる点を見るとあまり大差はない状況です。

エアペイの手数料を「高い」と感じる人の共通点

ここまで説明した通り、Airペイの手数料(決済手数料・振込手数料)は安い部類に入ります。それなのに「高い」という口コミが出るのには、2つの理由が考えられます。

現金商売と比較している

当然ですが、現金なら手数料は0円です。「レジ締めの手間」「防犯リスク」「釣り銭準備の銀行手数料」といった見えないコストを考慮せず、表面上の3%だけを見ると高く感じてしまいます。

ディスカウントプログラムに申し込んでいない

標準の3.24%のまま運用している店舗は、最近の「2.48%時代」においては相対的に損をしています。既存ユーザーも条件を満たせば適用されるため、再確認が必要です。

エアペイ手数料引き下げ!決済手数料ディスカウントプログラムとは?

今現在、Airペイでは、【0円スタートプログラム】以外に【決済手数料ディスカウントプログラム】を開催中です。

決済手数料ディスカウントプログラムとは、お店でよくご利用がされる主力のVISA/MasterCard/JCB/AMEX/Diners Club/DISCOVERのクレジットカードブランドの決済手数料が大幅値下げで参加することができます。

| 対象ブランド | 決済手数料 |

|---|---|

| VISA/MasterCard/JCB/AMEX/Diners Club/DISCOVER | 3.24%→2.48% |

クレジットカードブランドの決済手数料が、3.24%→2.48%になるということは、かなりお店側にとっても非常にいい条件になるのではないでしょうか。

と記載がされておりますので、導入を検討しているお店の方は、早めに参加することをお勧めします。

プログラムに参加するにあたっては、条件等もございますので、公式サイトで直接確認をして見てください。

Airペイ(エアペイ)導入までの流れについて

手続き自体は簡単で、すべてオンライン(約10分)で完結します。

- 公式サイトから申し込み: 店舗情報や振込口座を登録します。

- 必要書類のアップロード: 本人確認書類や、お店の実態がわかる写真(看板や内装)を提出します。

- 審査: リクルートおよび各決済事業者の審査が行われます。

- 端末の受け取り・設定: カードリーダーが届いたら、お手持ちのiPad/iPhoneとペアリングします。

- 利用開始: テスト決済を行えば、その日からキャッシュレス対応店です!

の申込み方法を徹底解説!初心者のための導入ガイド-300x169.jpg)

まとめ:エアペイを導入すべき店舗とは?

今回は、Airペイの手数料は高い?全決済種の料率と振込手数料について解説をさせていただきました。2026年の最新状況を踏まえると、Airペイは以下のような店舗に最適です。

- とにかくランニングコストを抑えたい店舗(2.48%は破格)

- 月額料金の費用をかけたくない店舗(月額料金0円)

- 振込手数料に費用をかけたくない店舗(振込手数料0円)

- 同じ導入するなら、対応ブランが多い方がいい(81種類)

- 導入して見たものの、すぐに辞めるかもしれない(解約金0円)

手数料(決済手数料・振込手数料)を、気にして導入を迷っている時間が、実は一番の機会損失かもしれません。キャッシュレス派の顧客は、非対応の店を避ける傾向が年々強まっています。

いろいろと決済代行会社がある中で、Airペイがお店に選ばれる理由として、決済ブランドの豊富さ・初期費用0円・月額料金0円・振込手数料0円・入金サイクルの速さ・解約金0円と全ての項目が、安定しているという点です。

この機会に【0円スタートプログラム】【決済手数料ディスカウントプログラム】どちらも上手く利用して導入を始めてみましょう。